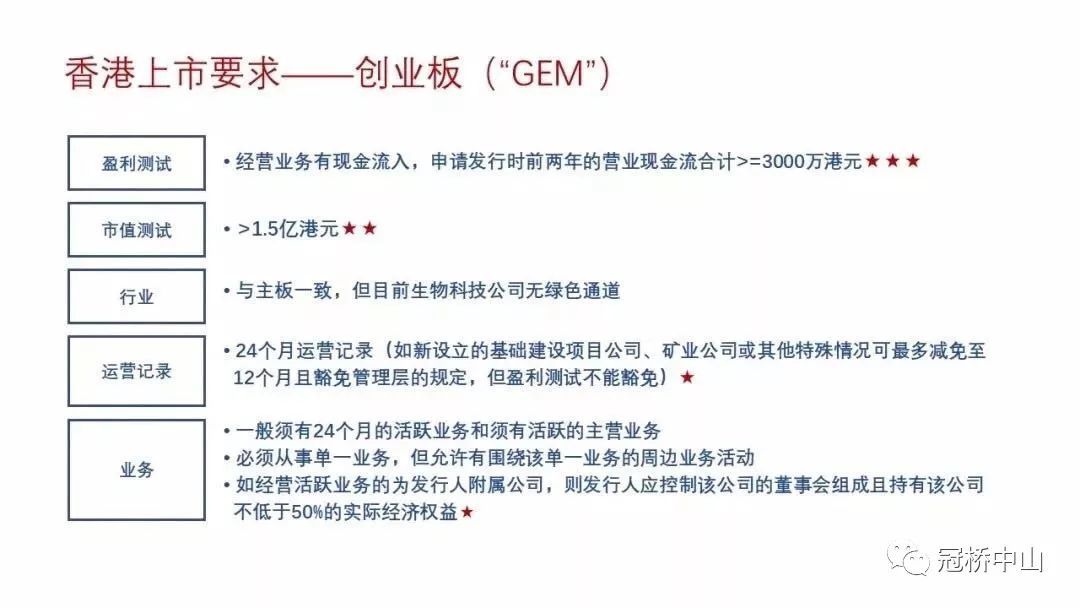

创业板上市条件的分析:

创业板市场与主板市场不同,现阶段其主要目的是为高科技领域中运作良好、发展前景广阔、成长性较强的新兴中小型公司提供融资场所。由于中小型高科技企业普遍经营规模偏小,营运时间较短,市场前景不确定,造成其盈利能力不稳定,存在一定的市场风险,得银行不敢为其贷款,而我国主板市场因为进入门槛过高也将它们拒于门外,这样就特别需要一个有别于主板市场的创业板市场为它们提供融资渠道。考虑到新兴高科技公司业务前景的不确定性,在构建我国创业板市场时,要设法降低市场进入门槛。

1、股本要求

创业板上市公司的股本规模相对较小,但对业务要求可能较严。按照目前我国主板市场的上市标准,企业发起人认购的股本数额不少于3000万元,股票发行后公司股本总额不低于5000万元。而中小高科技企业一般都处于创业期,生产规模偏小,无法满足主板市场的上市条件。所以,创业板市场应适当放松对公司股本总额和发起人拥有股本总额的限制,从而尽可能让规模偏小、缺乏资金、但产品前景良好的中小企业上市。创业板市场是为那些具有活跃业务记录的中小型公司提供融资场所。在放宽企业上市条件的同时,应该强化公司的业务标准和管理标准,即公司必须具有突出的主营业务、明确的主导产品、详尽严密的业务发展计划、完整清晰的业务发展战略和巨大的主业成长潜力,而且具备高质量的管理团队和高效、完善的管理系统。随着市场的发展,创业板市场公司发行前总股本的要求可由不少于3000万元降为不少于2000万元。

2、营运记录及财务盈利要求

主板市场的上市规则对营运和财务的要求是:最近三个会计年度净利润均为正数且累计超过人民币三千万元,净利润以扣除非经常性损益前后较低者为计算依据;最近三个会计年度经营活动产生的现金流量净额累计超过人民币五千万元;或最近三个会计年度营业收入累计超过人民币三亿元;最近一期末不存在未弥补亏损。而高科技企业由于技术创新能力较强,使得技术升级换代快,科研成果的产业化时间短,无法达到上述条件,因此可规定,创业板企业发行上市前在同一管理层下,持续经营高新技术业务两年以上,且最近1个会计年度净利润均为正数,净利润以扣除非经常性损益前后较低者为计算依据。并且规定,原企业整体改制设立或有限责任公司已依法变更为股份有限公司可以连续计算,在最近二年内无重大违法违规行为,财务会计文件无虚假记载。为了增强我国创业板市场的竞争力和吸引力,促使更多的高新技术企业上市,上市条件可考虑进一步放松,对于研究与开发力量很强的企业,只需要有一年的经营记录,可以不设最低盈利要求,且不分企业存续期间的所有制性质均可连续计算经营业绩。考虑到许多网络企业在创立时期大都没有盈利,因此对其盈利记录可以不作要求,但需要有高增长的业绩记录。

3、创业板上市公司的再融资条件适当的放宽

创业板市场应放宽配股等再融资条件。股本的不断扩张是企业发展壮大的一个主要表现。为了提高创业板市场上市公司的后续融资能力,增强其发展后劲,促进上市公司的长期可持续发展,创业板市场需要为中小型企业提供宽松的再融资环境。

4、鼓励创业板市场上市公司的收购兼并

现代高科技企业的发展历程表明,资本经营已经取代产品经营而成为企业发展的主要手段企业创业板上市条件,以此来实现企业低成本的快速扩张。美国那斯达克市场是美国高科技企业收购和兼并的主战场。正是通过收购和兼并活动,一方面一些属于传统产业的上市公司以各种方式介入高新技术产业,以增添新的生机和活力,培育企业新的利润增长点;另一方面一些高新技术企业以这种方式迅速地发展壮大,以达到规模扩张和业务拓展的目的。

5、创业板市场的监管

创业板的监管原则是"以信息披露为主"的原则和"买者自负"的原则

(1)创业板上市公司信息披露要求严格。规模较小、业务处于初创期、新兴行业,这些因素都说明创业板是高风险市场。因此,创业板市场对上市公司的信息披露要求也比主板严格。如要求发行人每年要对上市文件注明的业务目标与实际发展进度作一比较等。

(2)市场动作奉行"以信息披露为基础"的原则,创业板应更注重效益,而主板则考虑在效益与安全之间的平衡。创业板市场追求的是高风险和高效益,主板市场则以保障中小投资者利益为主要目标。因此企业创业板上市条件,创业板的投资者主要是对市场有充分了解并希望参与高风险、高增长性公司的投资机构。

(3)加强对公司违规行为的监管和处罚力度,如发现有违规行为,将给予适当的处分。

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088