摘要:文章针对财务管理模式的总体目标,详细叙述了财务管理的各子系统模式。集团公司通过对这些模式的实施,最终可以实现国有资产保值增值。

关键词:财务管理;财务管理目标;财务管理模式

财务管理与公司的生产经营环境相适应,是公司经营管理中很重要的一部分。集团公司的现代企业管理机制为其财务管理模式的建立创造了良好的条件,并提出了目标要求,而财务管理模式也对现代企业管理机制的建立起到推动作用,实现资本的保值增值。因此,构建财务管理模式是集团公司的健康发展的保证。

1、财务管理模式的总体目标

要实施财务管理模式,必须首先明确财务管理模式的总体目标。集团公司财务管理模式的总体目标是:以《会计法》、《企业会计准则》以及国家其它相关的法律法规作为财务管理工作准则,加强会计控制系统建设作为财务管理的总体要求,把财政部关于印发《企业国有资本与财务管理暂行办法的通知》作为财务工作的总体思路和指导方针,建立及时、全面、规范、正确的经济信息披露体系,把加强财务计划和各项效绩考核指标的落实、监督、检查、考评作为实现经济指标的运行机制进一步完善与生产经营所要求的财务管理内容,加强对现金流的全面预算和结算为主线条的资金管理,加速资金的周转,降低资金成本集团公司财务管理制度,开源节流,增加收入,降低成本集团公司财务管理制度,实现国家利益最大化,争取最大的经济效益。

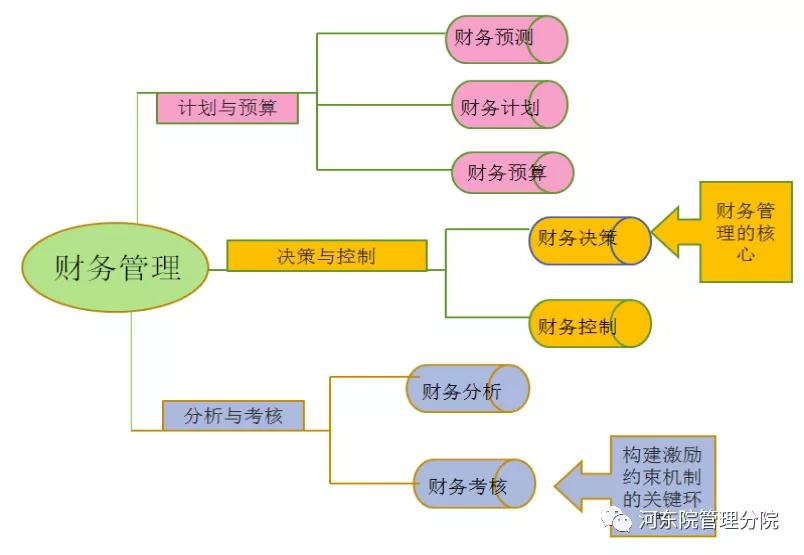

实现财务管理模式的总体目标,需要实施财务管理模式的子系统,即:机构管理模式、制度管理模式、会计核算管理模式、会计基础工作管理模式、预算管理模式、成本管理模式、信息披露体系模式、财务分析模式、会计档案管理模式、财务人员再教育模式。通过对这些模式的实施,可以最终达到极大地满足国有资产保值增值的目标。

2、财务管理模式的子系统

①机构管理模式。一定的机构管理模式是集团公司财务管理目标的实现形式。机构管理模式包括“统一管理,分级核算”的财务管理基本体制和“程序科学、岗位明确、责任清晰、上下对口”的责任机制。

集团公司应建立和执行财务管理基本体制,即:“统一管理,分级核算”。其中,“统一管理”是指集团公司财务部门应按照《会计法》、《企业会计准则》等法律法规以及省政府、财政厅等有关部门的规定,集中管理其所属子公司财务部门的人员、计划、分析、核算、收入、成本、利润、费用、资金、制度、报表、培训等内容。“分级核算”则是指集团公司和子公司分为两个层次的经济实体,在各自的时间和空间的范围内独立进行工商税务注册,独立纳税,独立编报会计报表,独立实行经济责任制的会计核算。通过分级核算,可以体现经营者权益、实现经济责任。

集团公司应尽快建立和执行“程序科学、岗位明确、责任清晰、上下对口”的责任机制。包括制定财务部门的组织机构、岗位及职责,科学性、效益性、规律性、可控性、民主性和公正性的业务操作规程,科学的工作程序以及岗位责任实施条例。这些方面对集团公司良好的财务管理起到了很大的推动作用。

②制度管理模式。知识经济时代决定了企业管理意识和管理手段必须采用严格有序的多媒体电脑系统,而集团公司管理模式又决定了集团中心必须采用严格规范的远程、制度管理模式。集团公司建立的制度管理应包括资金管理制度、基建财务管理制度、收入管理制度、固定资产管理制度、成本费用管理制度、税务管理制度、资本收益管理制度、资金内部结算制度、财务预算管理制度、财务分析管理制度、存货管理制度、报表管理制度、会计基础工作管理制度等制度。

③会计核算管理模式。会计核算要受到《企业会计制度》、《企业会计准则》、财税制度以及上市公司财务管理要求的严格制约,是集团公司财务工作的基础,具有合法性、准确性、及时性、全面性、时效性等特征,是公司计划、预算、分析、决策、考核、评价等管理环节所需的非常重要的数据信息系统。作为投资主体的集团公司,应对母子公司的人、财、物进行集权管理以及对资产承担保值增值的责任,这也是建立会计核算体系必须要充分满足的前提。

④会计基础工作管理模式。会计基础管理是为会计核算和会计管理提供基础性、综合性工作的统称,是做好集团公司会计工作必备的客观经济环境。它是生产经营各环节中的基础工作在财务工作上的集中反映,其空间范围涉及与生产经营有关的各方面。会计基础的建立是一个涉及内容庞大复杂、涉及面广、涉及永恒时间的系统工程,它不是财务部门自身就能做到的,需要与各子公司、各部门、全员的长期参与,建立规范的经济运行的基础机制,建设共同的“游戏规则”。

⑤预算管理模式。预算是根据集团公司总体经营发展战略要求,科学核定公司在一定时期内的经营活动与组织建设可能实现的各项收入、成本、费用、投资、支出等项目中产生的现金流的一种测算方案。预算要以国有资产保值增值和国家利益最大化为目标,以可实施战略和增强公司可持续发展竞争优势为前提,以企业战略目标和市场为基础,以合理配置资源、努力节支增收和逐年提高经济效益为基本要求,制定全面有效益的预算指标。集团公司要对年度内公司的各项财务活动与资本运营实行财务预算管理。

⑥成本管理模式。成本控制分为基建投资的成本和运营成本两个部分。根据产生成本的环节和空间范围将基建投资的成本分为可控成本和不可控成本。可控成本是在经营环节中财务部门或经营管理部门主观上可以控制的一种经营成本。它是由经营环节决定实际投入的流动资金支出。而不可控成本是财务部门或经营管理部门在经营环节中主观上不可控制其数量变化的一种相对固定的经营成本。这些概念的提出与运用将对集团公司日常成本的控制、财务预算的编制、分析、控制、检查起到重大作用。

⑦信息披露体系模式。集团公司要按现代企业管理要求建立一套科学合理、准确可信、全面及时、规范有效的经济信息披露的报表体系,以满足董事会、监事会、职工代表大会、财务总监、企业生产经营管理、政府各部门、债权债务人、中介事务所等方面信息使用者的需要。经济信息披露的报表体系包括运营财务、资本财务、基建财务、绩效考核、资本收益、收入、成本、利润、税金、分类和综合财务分析、综合财务状况。建立经济信息披露体系,可以形成一整套的经济监督和预警系统,有利于集团公司的领导人员控制生产经营活动,并满足其信息需求。

(图1)")

⑧财务分析模式。财务分析是从公司生产经营活动过程中影响经济效益的各种因素出发,确保提高经济效益的措施在生产经营过程中得以贯彻执行,而抑制降低经济效益的失误发生,反映了公司过去某个时期的经营状况或某个时点的财务状况。

⑨财务人员再教育管理模式。随着客观经济环境的不断变化,财务会计所需要的知识理论和方法在不断完善和发展。集团公司的经营管理目标的迅猛提高,势必要求其财务人员不断学习党的方针政策和财税政策,不断吸收新知识,这就需要加强对财务人员的培训管理。而对财务部会计人员的培训,就要确保会计人员都获得会计人员从业资格证,并努力使其成为思路开阔、业务精干、知识全面、善于接受新事物的优秀财务人员,以适应现代企业财务制度运作和发展的需要。

⑩会计档案管理模式。会计档案一般包括会计账本,会计报表,会计凭证,财务预算,财务计划,各种基建和运营的经济合同,上下左右和内部与财务有关的各种文件、函件、通知,与上下左右和内部有关的各种资金结算凭证、各种税票、与子公司等的资金结算在内的会计资料及文挡。为了配合会计档案管理工作,要对会计档案进行规范的工作程序和制度管理,对促进企业集团的经济效益将起到不可忽视的作用。

通过对上面财务目标和财务管理模式的实施,必将极大地推动各集团公司财务管理的集约型管理体系的建立,促进其经济效益的提高。

(图2)")

参考文献:

[1]邹剑峰。论集团公司财务管理模式探讨[J].时代经贸,2008,(6):194-195。

[2]平震宇。浅谈我国集团公司财务管理模式的构建[J].中国总会计师,2006,(12):58-60。

[3]周虹。优化集团公司财务管理模式[J].电讯工程,2006,(1)。

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088