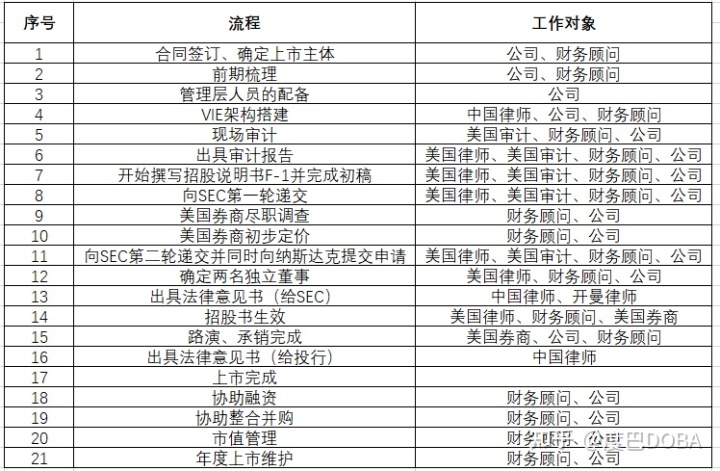

进行税务筹划的几种重要方法

(图1)")

一、利用税收优惠政策开展税务筹划

当前国家正在鼓励全民创业,万众创新,在这样的大环境下对企业就更为有利,因为可以合理享受到各种税收优惠政策,那么企业就可以围绕着这些政策来开展适合自己企业的税务筹划。目前,企业所得税税收优惠政策形成了以产业优惠为主、区域优惠为辅、兼顾社会进步的新的税收优惠格局。区域税收优惠只保留了西部大开发税收优惠政策,其它区域优惠政策已取消;但是在全国很多地方还有许多各有特点的总部经济招商税收优惠政策。产业税收优惠政策主要体现在:促进技术创新和科技进步,鼓励基础设施建设,鼓励农业发展及环境保护与节能等方面。因此,企业利用税收优惠政策开展税务筹划主要体现在以下几个方面:

1.低税率及减计收入优惠政策。低税率及减计收入优惠政策主要包括:对符合条件的小型微利企业实行20%的优惠税率;资源综合利用企业的收入总额减计10%。税法对小型微利企业在应纳税所得额、从业人数和资产总额等方面进行了界定。

2.产业投资的税收优惠。产业投资的税收优惠主要包括:对国家需要重点扶持的高新技术企业减按15%税率征收所得税;对农林牧渔业给予免税;对国家重点扶持基础设施投资享受三免三减半税收优惠;对环保、节能节水、安全生产等专用设备投资额的10%从企业当年应纳税额中抵免。

(图2)")

3.就业安置的优惠政策。就业安置的优惠政策主要包括:企业安置残疾人员所支付的工资加计100%扣除,安置特定人员(如下岗、待业、专业人员等)就业支付的工资也给予一定的加计扣除。企业只要录用下岗员工、残疾人士等都可享受加计扣除的税收优惠。企业可以结合自身经营特点,分析哪些岗位适合安置国家鼓励就业的人员,筹划录用上述人员与录用一般人员在工薪成本、培训成本、劳动生产率等方面的差异,在不影响企业效率的基础上尽可能录用可以享受优惠的特定人员。

4.总部经济招商税收优惠政策。总部经济招商最大的特色是企业不改变现有的经营地址和经营模式,将公司注册到招商的工业园区内,一方面为当地经济发展做出贡献另一方面享受当地总部经济招商税收优惠政策!目前全国各地都有税收优惠政策的工业园区,不同的园区政策侧重点不同,对入驻园区的企业扶持力度也不同;那么我们企业只需要选择适合我们企业自己的园区可以为企业开展税务筹划。

二、合理利用企业的组织形式开展税务筹划

在有些情况下,企业可以通过合理利用企业的组织形式,对企业的纳税情况进行筹划。例如,企业所得税法合并后,遵循国际惯例将企业所得税以法人作为界定纳税人的标准,原内资企业所得税独立核算的标准不再适用,同时规定不具有法人资格的分支机构应汇总到总机构统一纳税。不同的组织形式分别使用独立纳税和汇总纳税,会对总机构的税收负担产生影响。企业可以利用新的规定,通过选择分支机构的组织形式进行有效的税务筹划。企业从组织形式上有子公司和分公司两种选择。其中,子公司是具有独立法人资格,能够承担民事法律责任与义务的实体;而分公司是不具有独立法人资格,需要由总公司承担法律责任与义务的实体。企业采取何种组织形式需要考虑的因素主要包括:分支机构盈亏、分支机构是否享受优惠税率等。第一种情况:预计适用优惠税率的分支机构盈利,选择子公司形式,单独纳税。

(图3)")

第二种情况:预计适用非优惠税率的分支机构盈利,选择分公司形式,汇总到总公司纳税,以弥补总公司或其他分公司的亏损;即使下属公司均盈利,此时汇总纳税虽无节税效应,但可降低企业的办税成本,提高管理效率。

第三种情况:预计适用非优惠税率的分支机构亏损企业税务筹划技巧,选择分公司形式,汇总纳税可以用其他分公司或总公司利润弥补亏损。

(图4)")

第四种情况:预计适用优惠税率的分支机构亏损,这种情况下就要考虑分支机构扭亏的能力,若短期内可以扭亏宜采用子公司形式,否则宜采用分公司形式,这与企业经营策划有紧密关联。不过总体来说,如果下属公司所在地税率较低,则宜设立子公司,享受当地的低税率。如果在境外设立分支机构,子公司是独立的法人实体企业税务筹划技巧,在设立所在国被视为居民纳税人,通常要承担与该国其他居民公司一样的全面纳税义务。但子公司在所在国比分公司享受更多的税务优惠,一般可以享有东道国给予其居民公司同等的税务优惠待遇。如果东道国适用税率低于居住国时,子公司的积累利润还可以得到递延纳税的好处。而分公司不是独立的法人实体,在设立所在国被视为非居民纳税人,所发生的利润与总公司合并纳税。但我国企业所得税法不允许境内外机构的盈亏相互弥补,因此,在经营期间若发生分公司经营亏损,分公司的亏损也无法冲减总公司利润。

企业入驻总部经济税收优惠园区(不需实体入驻),享受地方政府增值税、企业所得税50%—70%的税收奖励扶持。

一般纳税人按2%核定征收(煤炭行业)

小规模个人独资企业核定后综合税率5.5%

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088