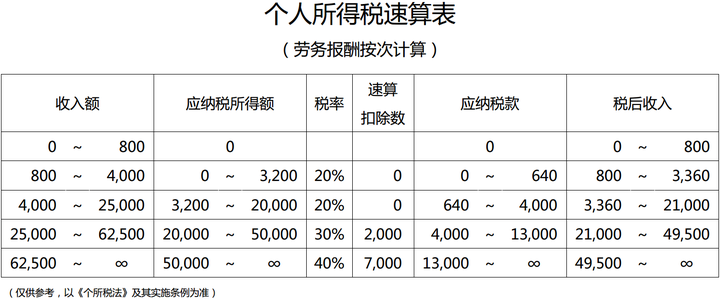

有限合伙企业股权转让的税务筹划2017-09-07新《合伙企业法》的颁布后,有限合伙类股权投资企业(包括各种创投基金,持股平台)如雨后春笋般遍地开花。有限合伙企业通过普通合伙人和有限合伙人的法律界定,有效地匹配了股权投资基金中管理人和出资人的权利责任的架构。另外,税务因素也是一个重要的考量,有限合伙企业“先分后税”的税收政策也具有相对的优势,因而基于GP/LP的有限合伙企业近乎成为股权投资基金的标准模式。大多数关于股权投资基金税务筹划的文章都是对于公司型、合伙型、契约性组织形式下,所得税差异进行简单概括,深入剖析较少。对于有限合伙型股权投资企业的股权转让所得,特别是自然人合伙人的个人所得税问题,也很少有文章说得清晰。税率剖析对于股权投资企业来说股权转让税务筹划,股息红利收入相对较少,主要所得是股权转让的资本利得。对于公司型企业来说,所得税法定25%,如果分到个人股东,那么还有20%个人所得税,综合税率简单来说是45%。对于有限合伙企业,如果合伙人是公司法人,那么基于先分后税的原则,合伙企业层面不缴纳所得税,其实等同于公司制企业的25%法定所得税率。而对于有限合伙企业的自然人合伙人的所得税率,是20%还是5-35%?此中有乾坤,需要细细道来。

政策变迁以2006年新《合伙企业法》的颁布为界限,关于合伙企业个人所得税收政策的发展历经了以下路径:在《合伙企业法》修改前,《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发【2000】16号)首次明确从2000年1月1日起对合伙企业投资人的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税,停止对合伙企业征收企业所得税。这是国家层面首次以文件形式明确合伙企业不征所得税的原则,为合伙企业的征税奠定总体基调。为贯彻16号文精神,财政部、税务总局出台了《财政部、国家税务总局关于征收个人所得税的规定>的通知》(财税【2000】91号)(以下简称:91号文)。第四条规定个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目股权转让税务筹划,适用5%—35%的五级超额累进税率,计算征收个人所得税。同时,《国家税务总局关于执行口径的通知》(国税函【2001】84号)(以下简称:84号文)第二条明确关于个人独资企业和合伙企业对外投资分回利息、股息、红利的征税问题,规定个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。在2006年新《合伙企业法》正式实行,首次确立有限合伙制度,为有限合伙股权投资机构的发展奠定了法理基础,以风险投资为主营范围的有限合伙企业蓬勃发展,相关的税收制度也在顺势而出。针对有限合伙中出现的自然人合伙人和组织合伙人的差异,《财政部、国家税务总局关于合伙企业合伙人所得税问

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088