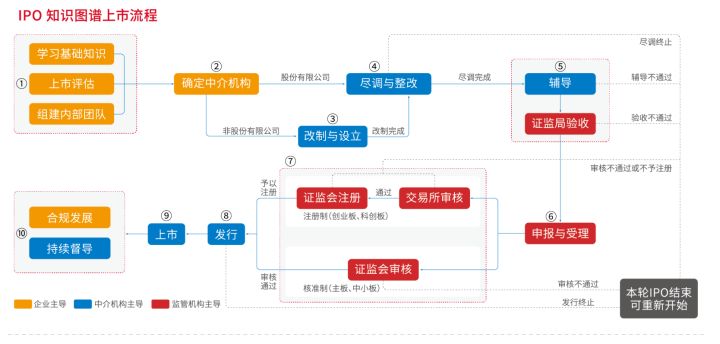

(图1)")

会员:

(图2)")

我公司处于筹办期,期间发生的业务招待费可以全部列入开办费税前扣除吗?

大成方略:

(图3)")

《企业所得税法实施条例》(国务院令第512号)第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第五条关于筹办期业务招待费等费用税前扣除问题规定,企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

新《企业所得税法》(主席令第二十三号) 第十三条规定,在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除:(一)已足额提取折旧的固定资产的改建支出;(二)租入固定资产的改建支出;(三)固定资产的大修理支出;(四)其他应当作为长期待摊费用的支出。

《企业所得税法实施条例》(国务院令第512号)第七十条规定,企业所得税法第十三条第(四)项所称其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

(图4)")

《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号)第九条关于开(筹)办费的处理明确,新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

因此常年财务顾问费税前列支,你公司筹办期发生的业务招待费应按实际发生额的60%计入企业筹办费常年财务顾问费税前列支,可以在开始经营之日的当年一次性扣除,也可以按照企业所得税法有关长期待摊费用的规定,按不低于3年的期限分期摊销扣除。

开创财务管理新格局,把握业财融合新形势,做顶级财务高手!大成方略2019年业财融合系列课程。

好知识一起分享,欢迎点赞转发!!!

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088