近日,合肥某家银行在收取一家贷款企业的融资顾问费过程中,最初要求企业支付9万元,协商最终降至2万,前后相差7万元。银行收取企业相关费用为何有如此大的“弹性”?

知情人士透露,这种乱收费,是银行迫于“指标”压力,将控制银行风险的利率上浮转嫁为中间业务收入。而在此种情况下,银行业的人脉关系就成为融资顾问费用的弹性系数。

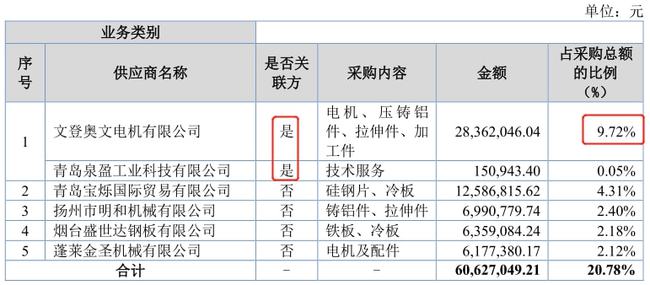

银行“多收三五斗”

近日,合肥某小企业公司负责人向记者大吐“苦水”,他说今年年初,为了壮大企业规模,向省城某银行经济开发区支行贷款700万元。审批下来后,该公司却被银行告知,要收取9万多元的“财务顾问费”。

(图1)")

“我们只是小企业,银行却要收这么高的费用?现在各家银行都声称要重视小企业贷款,为什么贷款后还要增加中小企业融资负担?”上述公司负责人说,“去年,我们公司初次在该经济开发区支行贷款400万,银行方面说政策方面相关规定,要收取1万元财务顾问费。我们对银行的政策又不了解,考虑到小企业贷款比较难,公司就支付了费用。但是这次,要收取9万多块,我们觉得毫无根据。”

记者联系这家银行经济开发区支行了解到,该支行的确贷款700万元给上述公司。不过,该行行长说,双方正在协调此事,最终结果还没有定论。

几天之后,上述公司负责人告诉记者,银行和他们公司已经作了协调。银行还是收取该公司财务顾问费2万多元银行常年财务顾问,而基准利率没有上调。

利息“转嫁”中间业务

(图2)")

据了解,上述公司被收取的“财务顾问费”,是银行为了审核中小企业的还款能力和贷款资格,所收取的费用。这是为了控制银行贷款风险向中小企业收取的费用。不过,银行一般还可通过调高贷款基准利率来提高信贷门槛,降低贷款风险。

建行安徽省分行公司业务部有关人士介绍,该行对中小企业融资顾问费的收取是根据银行和企业之间协商决定。对于中小企业贷款,建行一般执行上浮利率,上调幅度是基准利率到上浮40%之间。

(图3)")

有关银行人士透露,以前中资银行利润多来自存贷差,而现在中间收入是衡量一个银行发展壮大的重要依据。每年,各家银行总部都把中间业务收入指标下达到各级分行。

“由于要控制风险,银行要对中小企业都执行上浮基准利率。上述公司贷款利率没有上浮,很可能就是银行和公司在协调时将上浮额度转变成融资顾问费用,转变成银行的中间收入。”该银行人士表述。

(图4)")

小企业融资“讲人情”

据了解,银监会对于融资顾问费没有统一规定,对于收费标准,各家银行也不一样。银行还是要根据具体企业的规模,抗风险能力不同,和企业协商银行常年财务顾问,不会只按照一个标准来对待。而融资顾问费的收取,跟贷款金额多少没有必然联系。

某小企业总经理告诉记者,中小企业贷款审批的最终定论还是在银行。银行可以根据不上调利率等方式,多收企业其他费用,也可以碍着“人情”少收费用;同时,银行要求企业支付的利率标准,也是看企业和银行协商。对于这种情况,企业却没有“发言权”。

安徽银监局有关人士介绍,从银行角度看,没有建立完全适合小企业融资的制度体制是根本原因。

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088