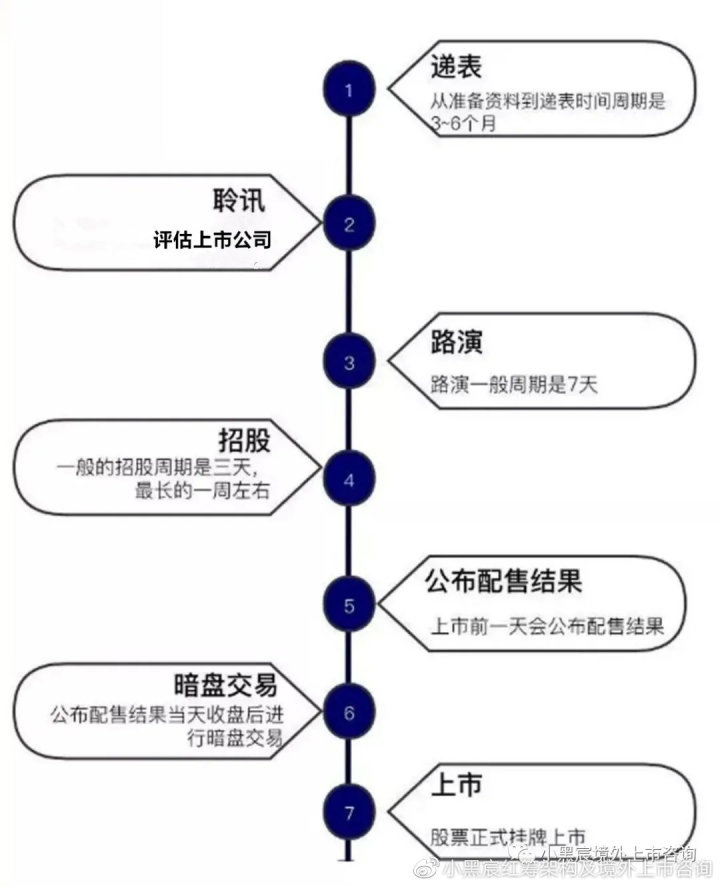

(图1)")

一、企业财务指标分析的具体内容包括哪些

公司财务分析主要包括以下五个方面:

1、资金运作分析:

根据公司业务战略与财务制度,预测并监督公司现金流和各项资金使用情况,为公司的资金运作、调度与统筹提供信息与决策支持。.通过对资金结构比例分析,分析本期资产负债表、将增长分析与结构分析结合起来,判断各项目构成比例的合理性、科学性。

2、财务政策分析:

财务政策一般指财务主体利用一定的办法有意识地改变财务对象,以达到企业理财目标的指针。根据各种财务报表,分析并预测公司的财务收益和风险,为公司的业务发展、财务管理政策制度的建立及调整提供建议。

3、经营管理分析:

企业内部管理如果按照职能来分,有计划、组织、人事、激励和控制五个领域。通过参与销售、生产的财务预测、预算执行分析、业绩分析,并提出专业的分析建议,为业务决策提供专业的财务支持。

4、投融资管理分析:

企业投融资是指企业经营运作的两种不同的形式,目的都是通过投资融资活动,壮大企业实力,获取企业更大效益的方式。通过对参与投资和融资项目的财务测算、成本分析、敏感性分析等活动,配合上级制定投资和融资方案,防范风险,并实现公司利益的最大化。

5、财务分析报告:

财务报表是企业财务状况和经营成果的信息载体,但财务报表所列示的各类项目的金额,如果孤立地看,并无多大意义,必须与其他数据相比较,才能成为有用的信息。这种参照一定标准将财务报表的各项数据与有关数据进行比较、评价就是企业财务分析。

根据财务管理政策与业务发展需求,撰写财务分析报告、投资财务调研报告、可行性研究报告等,为公司财务决策提供分析支持。

常用的财务分析指标有哪些?

在进行分析的时候,财务人员主要是对公司的盈利能力、盈利质量、偿债能力、营运能力和公司的发展能力等进行分析,主要包括以下几个指标:

1、销售净利率

就是公司的净利润除以销售收入以后,再乘以100%,所得出的比率越大,盈利能力越强。

2、资产净利率

该指标就是公司的净利润除以总资产以后,再乘以100%,所得出的比率越大,盈利能力越强。

3、权益净利率

这个指标就是公司的净利润除以股东权益以后,再乘以100%,所得出的比率越大,盈利能力越强。

4、总资产报酬率

这个指标就是公司的利润总额和利息支出相加,然后除以平均资产总额以后,再乘以100%,所得出的比率越大,盈利能力越强。

5、营业利润率

该指标就是企业的营业利润除以营业收入以后,再乘以100%,所得出的比率越大,盈利能力越强。

6、成本费用利润率

这个指标就是公司的利润总额除以成本费用总额以后,再乘以100%,比率越大,经营效益越高。

7、全部资产现金回收率

这个指标就是公司的经营活动现金净流量除以平均资产总额,再乘以100%以后,将所得出的数值与行业平均水平进行对比分析。

8、盈利现金比率

该指标就是公司的经营现金净流量除以净利润以后,再乘以100%,所得出的比率越大,盈利质量就会越强。

9、销售收现比率

这个指标就是公司销售商品或提供劳务收到的现金除以主营业务收入净额以后,再乘以100%,所得出的数值越大,销售收现能力就会越强,销售质量就越高。

10、净运营资本

这个指标就是流动资产减去流动负债与长期资本减去长期资产相等,对比公司连续多期的值来进行分析。

11、流动比率

该指标就是流动资产除以流动负债以后,所得出的值和行业平均水平进行比较。

12、速动比率

该指标就是速动资产除以速动负债以后,所得出的值和行业平均水平进行比较。

13、现金比率

该指标就是货币现金与交易性金融资产进行相加,然后再除以流动负债,最终得出的值和行业平均水平进行比较。

14、现金流量比率

该指标就是公司的经营活动现金流量除以流动负债以后,所得出的值和行业平均水平进行比较。

15、资产负债率

该指标就是公司的总负债除以总资产以后,再乘以100%,所得出的值越低,公司的偿债就越有保证。

16、产权比率和权益乘数

产权比率就是总负债除以股东权益,权益乘数就是公司的总资产除以股东权益,产权比率的值越低,公司的偿债就越有保证。

17、利息保障倍数

这个指标就是息税前利润除以利息费用要与公司的净利润加上利息费用加上所得税费用以后,再除以利息费用所得出来的值相等。利息保障倍数越大,利息支付就会越有保障。

18、现金流量利息保障倍数

这个指标就是公司的经营活动现金流量除以利息费用,所得出来的值越大,利息支付就会越有保障。

19、经营现金流量债务比

这个指标就是公司的经营活动现金流量除以债务总额以后,再乘以100%企业财务分析,所得出的比率越高,公司偿还债务总额的能力就会越强。

20、应收账款周转率

应收账款周转次数就是销售收入除以应收账款,应收账款周转天数就是365除以应收账款周转次数的值,应收账款与收入比就是应收账款除以销售收入,所得出的值和行业的平均水平进行比较。

21、存货周转率

存货周转次数就是销售收入除以存货,存货周转天数就是365天除以存货周转次数的值,存货与收入比就是存货除以销售收入,所得出来的值和行业的平均水平进行比较。

22、流动资产周转率

流动资产周转次数就是销售收入除以流动资产,流动资产周转天数就是365天除以流动资产周转次数的值,流动资产与收入比就是流动资产除以销售收入,所得出来的值和行业的平均水平进行比较。

23、净营运资本周转率

净营运资本周转次数就是销售收入除以净营运资本,净营运资本周转天数就是365天除以净营运资本周转次数的值,净营运资本与收入比就是净营运资本除以销售收入,所得出的值和行业的平均水平进行比较。

(图2)")

24、非流动资产周转率

非流动资产周转次数就是销售收入除以非流动资产,非流动资产周转天数就是365天除以非流动资产周转次数的值,非流动资产与收入比就是非流动资产除以销售收入,所得出的值和行业的平均水平进行比较。

25、总资产周转率

总资产周转次数就是销售收入除以总资产,总资产周转天数就是365天除以总资产周转次数的值,总资产与收入比就是总资产除以销售收入,所得出的值和行业的平均水平进行比较。

26、股东权益增长率

该指标就是公司本期股东权益增加额除以股东权益期初余额以后,再乘以100%,所得出的值和公司连续多期的值进行对比。

27、资产增长率

该指标就是公司本期资产增加额除以资产期初余额以后,再乘以100%企业财务分析,所得出的值和公司连续多期的值进行比较。

28、销售增长率

该指标就是公司本期营业收入增加额除以上期营业收入以后,再乘以100%,所得出的值和公司连续多期的值进行对比。

29、净利润增长率

该指标就是公司本期净利润增加额除以上期净利润以后,再乘以100%,所得出的值和公司连续多期的值进行对比。

30、营业利润增长率

该指标就是公司本期营业利润增加额除以上期营业利润以后,再乘以100%,所得出的值和公司连续多期的值进行对比。

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088