股权转让税务筹划的方法主要介绍四点:

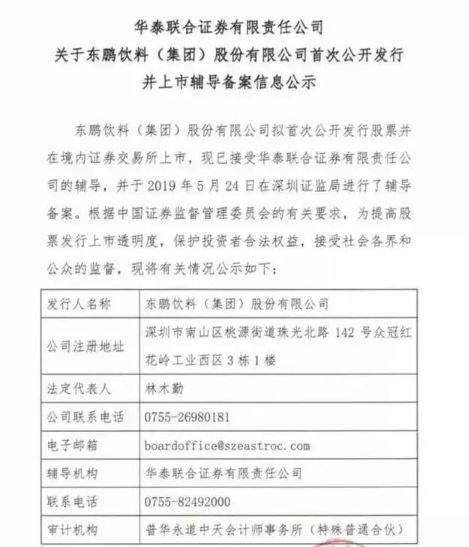

(图1)")

1.以合理的价格转让个人资产。什么是“正当理由”?国家税务总局于2002年8月20日发布67年的2014,给四个情况下,典型的如:有关法律、政府文件或企业的章程规定外,还有相关资料充分证明的转让价格是合理的和真正的内部转让企业的员工不能转移到外部。

股权低价转让本质上是为了使交易价值更加现实。需要注意的是,这种情况适用于特定企业,提交的材料应符合实际。

2.正确使用“批准”方法。第六十七条第十七条规定:“个人未提供完整、准确的转让股权原值证明,不能正确计算股权原值的,由主管税务机关核定股权原值。”对于验证方法,然而,没有给出具体的规定,在实际上是给了税务机关批准,从之前的练习,例如,陕西省税务机关将结合验资报告,银行确认,银行存款日记账,实收资本(股本)书记录,公司的章程,如审计与核定的价值相比,海南按照股权转让收入的百分比(15%)申报成本税额进行审批。

3.变更被转让公司的注册地,争取税收优惠或补贴。为了吸引投资股权收购税务筹划,发展中西部地区的经济,国家和地方都出台了一系列的区域税收优惠政策,大部分经济开发区都出台了财政返还政策。各地出台的区域性税收优惠政策或财政返还政策实际上降低了实际税负率。自2010年以来股权收购税务筹划,上市公司减持股份的所谓“鹰潭模式”和“林芝模式”相继出现。大量股权转让者成功避税,涉案金额达数十亿元。

4.同时考虑企业所得税和个人所得税。对于持有间接股份的股东,应综合考虑企业所得税和个人所得税,而不是个人所得税。积极争取行业和地区优惠政策,减轻企业所得税负担,减轻个人整体税负。

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088