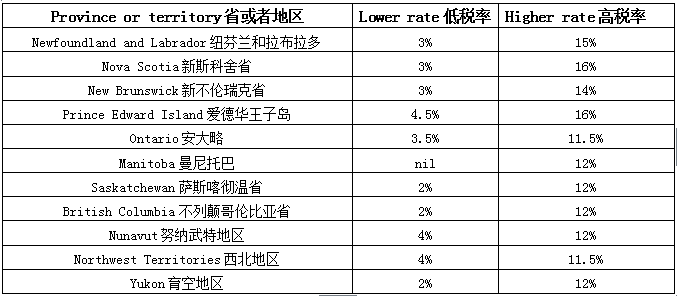

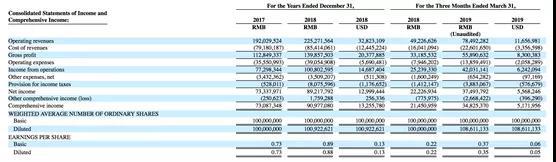

近年来,各房地产开发企业之间的竞争日趋激烈。因此,在这种行业背景下,控制企业运营成本成了提高收益的重要手段,而纳税筹划是控制成本的重要方法之一,因此日益受到企业关注和重视。不过,房地产公司纳税筹划毕竟是一项极其专业的活动,所以也容易在筹划期间面临一些问题,本文将对此进行具体说明。

(图1)")

(图2)")

一般来说,有关于房地产公司纳税筹划,其所面临的问题主要包括:

(图3)")

1、筹划观念淡薄,且缺乏科学筹划的意识。对于房地产企业而言,它们往往经营资产规模较大,涉税项目复杂,所以很容易在利益的驱动下开展纳税筹划。但在现实社会经济中税收筹划的方法有哪些,房地产企业普遍存在筹划观念淡薄,纳税理论片面等问题。例如一些企业对科学纳税筹划存在理解误区,或在实际操作中缺乏专业理论支持,因此不仅未能实现预期筹划效果税收筹划的方法有哪些,而且还为企业带来了相关财税风险,使得筹划结果不尽如人意。

(图4)")

2、筹划管理缺失,影响了纳税筹划效果。在房地产公司纳税筹划期间,不少企业往往缺乏对企业内部的综合控制,从而导致在筹划过程中各环节之间沟通不利,增加了纳税筹划的风险。如:一些企业在管理中对于预先筹划缺乏认识,并在涉税项目已经形成的情况下才开始进行纳税筹划。殊不知,此时进行纳税筹划已丧失“先机”,往往难逃偷漏税之嫌,从而影响了筹划效果的实现。

3、风险管控不利,为企业经营埋下隐患。房地产公司纳税筹划涉及到税法、会计、管理、统计等多方面内容,各因素在交织作用中必然会形成较高的风险预期。但一些房地产公司在筹划期间风险管控不利,使得纳税筹划方案实施达不到预期效果。如:筹划人员对税收环境的变化缺乏敏感度,思维长期局限于既定的纳税筹划方案中,造成方案实施可能与国家现行税收政策相悖,进而为企业经营埋下安全隐患。

(图5)")

4、人才储备不足,筹划方案缺乏专业度。事实上,房地产公司纳税筹划专业性极强,对筹划人员的专业理论与实践经验也有着较高的要求。但目前我国很多房地产企业都十分缺乏专业的筹划人才,因此能以根据房地产企业经营实际制订出具有效的筹划方案,从而降低了纳税筹划的实践价值,限制了筹划可实现的实际效果。

以上为房地产公司纳税筹划面临的问题的具体说明。可以说,房地产企业在进行纳税筹划期间,只有正视上述问题并对其进行妥善解决,才能够确保筹划工作有序开展,并为企业经营发展带来最大利益!

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088