医院财务的核算体系及账务处理(公立与民营医院通用)

一、熟悉医院财务相关工作:

1.您所在的医院属于专科医院还是综合医院,目标市场是什么?在营销策略上有哪些差异性?

2.医院分为三级,级别与政府价格标准之间存在什么样的对接关系?

3.医院设置了哪些部门?临床有什么科室,医技有什么科室?辅助医疗有哪些科室?药库与药房是分开还是集中?……。

4.各科室收入如何构成?费用如何构成?构成的特征。

5.医院是营利性质还是非营利性质?营利性质医院,国家有哪些重大扶持政策?

6.医院内部经营管理怎么样?如何处理医患矛盾?

7.医院病人人均诊次费用?人均住院费用?

8.收入构成中,药品收入占总收入多大比重?是否也存在“以药养医”?国有医院药品加成率取消后,医院怎么弥补?

9.自费病人与医保农合患者,是同价还是高价?

10.医院成本利润率是多少?

11.政府行政管理上对营利性医院与非营利性医院,在定价权限,财政拨款,收益分配方式等方面的差异,还有

两类性质医院设立目地不同,经营方式不同,价格管理要求不同,服务对象不同,依据的会计准则或财务会计制度不同等差异。

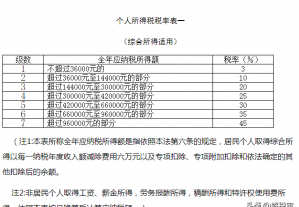

12.营利性医院与非营利性医院常见税种政策规定,增值税免税的限定范围及要求。

强调:营利性医院注意税前费用抵扣标准及要求,同时编制预算时务必提前考虑抵扣标准及要求。

二、建立医院的会计核算体系

如何建立民营医院会计核算体系?就是依据《企业会计准则》及医院经营活动特点,结合民营医院与公立医院在会计核算要求的差异性,采用“统一的保留,差异的取舍,不足的补充”的方法,来设计《民营医院会计核算体系》。满足医院内外部对会计信息的要求

1.设置常用科目

通常而言,常用的会计科目有资产类、负债类、所有者权益类、收入类和支出类。

2.医院特色的会计科目

本部分详细讲解常用会计科目中具有医院特征的会计科目及会计分录的编写:

(1)应收在院病人医疗款;(2)应收医疗款;(3)药品;(4)库存物资;(5)预收医疗款;(6)医疗收入;(7)药品收入;(8)其它收入;(9)医疗支出;(10)药品支出;(11)管理费用。

三、易混淆科目的账务处理

1.应收在院病人医疗款

2.应收医疗款

3.自制药品、卫材等的账目处理

4.本年利润账务处理

5.利润分配账务处理

四、成本核算及应用

医院成本核算根据不同的成本归集对象,常见的方式有:院级成本核算、科级(部门、班组)成本核算、项目成本核算和病种成本核算四大类。

(一)成本核算种类

1.院级成本核算

(1)医院科室按其作用可分为:①医疗科室(内、外、儿、妇、产等临床科室);②医技科室(CT/MR/心电图/B超/放射/化验等);③辅助科室(消毒供应室、氧气房、设备维修等);④行政后勤科室。

(2)院级成本构成要素

医院的成本核算范围包括医院在业务活动中所发生的各种耗费。具体包括:人员经费;卫生材料;药品费;固定资产折旧;无形资产摊销;提取医疗风险基金(民营医院没有此项目);其他费用。

2.科级(部门、班组)成本核算

医院内各科室按其功能可分为两大类:一类是直接为病人提供服务的部门,如内科、外科、化验室、手术室等,通常称为直接科室;另一类是为直接科室提供服务的科室,如供应室、行政后勤等科室,通常成为间接科室。

本部分内容会详细介绍间接成本如,办公费、水费、物业费、交通费、取暖费等,如何分摊成本?

科级(部门、班组)成本核算的应用

3.诊次成本和床日成本

结合实际案例讲解诊次成本和床日成本的计算方法。

4.单病种成本核算

单病种成本核算是以某项疾病为研究对象,以规定的治疗路径为前提费用的汇集。本部分以项目叠加法为例讲解单病种成本的计算方法。

单病种成本核算的应用

5.项目成本核算

以各科室开展的医疗服务项目为对象,归集和分配各项支出,计算出各项目单位成本的过程。核算办法是将临床服务类、医疗技术类和医疗辅助类科室的医疗成本向其提供的医疗服务项目进行归集和分摊财务会计核算体系,分摊参数标准可采用项目收入比、工作量等。

项目成本核算的应用

(二)成本控制关键点

1.对成本收益进行研究分析,找出管理中存在的问题;

2.根据成本特性,有针对性地进行管理;

3.成本与效益并重;

4.成本核算结果可作为绩效考核的依据;

5.避免出现片面追求经济效益,降低服务质量等现象。

五、医院财务分析评价常用指标

本部分会讲解14个分析指标:平均开放病床数;病床使用率;病床周转次数;出院病人平均住院日;平均每床占用固定资产;平均每床占用专业设备;药品资金周转次数;药品资金周转天数;每门诊人次平均医疗费用;每住院床日平均医疗费用;出院病人单病人费用;全院职工劳动生产率;百元固定资产业务收入;人均奖金。

结合具体实例数据讲解分析指标的计算方法。通过对医院财务常用指标分析,总结评价,结合本院业务特点和历史状况,揭示问题,科学地预测未来,提出合理的建议和措施供医院管理层参考。

六、医院财务工作的难点及建议

1.民营医院会计核算自始至终贯彻三个理念:按医院特点分类核算;依据企业会计准则;围绕税法。

2.编制财务年度预算方法:程序:由下至上,再由上而下,最后由下而上,形成最后定稿。原则:以收定支,略有节余。方法:采用定基法或环比增减法。领导体制:院长(总监)挂帅,各相关科室主任参与。

3.财务决策要结合其他事项统筹决定:如,民营医院自制药品3年后存在着增殖税的交纳财务会计核算体系,又存在药品生产质量安全的要求。是外购还是自制?首先对其成本效益进行分析,还要结合其他事项统筹决定。公立医院财务决策也要结合其他事项统筹决定。

4.建议民营医院一定要设立统计室,配有专业人才, 健全信息科室数字信息系统。

5.税务会计制度与企业会计准则有诸多相抵触,建议以税务会计要求为准。

6.财务部应按《会计人员基础工作规范》工作要求,规范账务处理与成本核算。

现在报名

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088