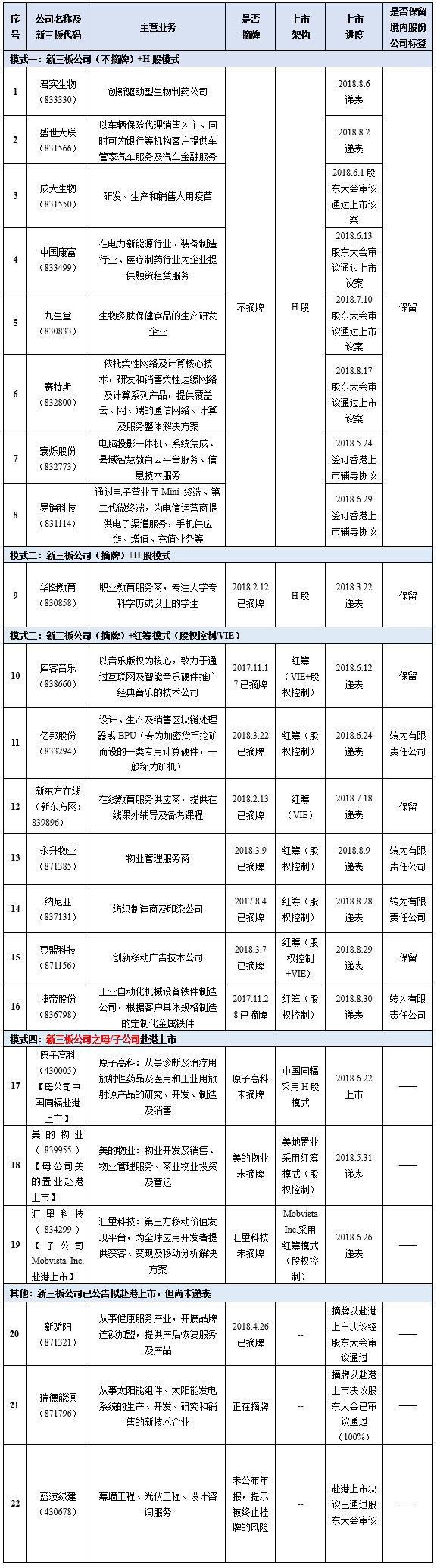

内容提要 任务一 纳税人身份选择的税收筹划 一、两类纳税人的主要区别 二、增值率与纳税人身份选择 1、税法对两类纳税人的规定? 2、筹划思路: 一般说来,增值率越高,一般纳税人税负会越重,企业做小规模纳税人更为有利;反之,则做一般纳税人更有利。 3、增值税税负无差别的增值率的计算 4、结论 在实际增值率低于税负平衡点的情况下,由于可以抵扣进项税额,选择成为一般纳税人比小规模纳税人更有优势;而随着增值率上升,一般纳税人的优势越来越小,当实际增值率高于税负平衡点时,选择小规模纳税人身份税负较轻。 具体见【做中学2-1-1】 注意: 这里所考虑的仅仅是企业增值税税收负担,没有包括其他因素。由于经营内外部环境的复杂性,企业在一般纳税人和小规模纳税人之间做选择时,不能仅仅以税负平衡点为标准,还应综合考虑各方面因素,才能做出最优的选择。另外,两类纳税人的税负平衡点除了可以按增值率计算外,还可以按抵扣率、成本利润率等计算。 三、创造条件改变纳税人身份 (一)改变纳税人身份需考虑的因素 1.增值率 2.增值税的纳税成本 3.购货方增值税的转嫁 注意: 企业应综合考虑各种因素,以企业整体的收益最大化为目标进行增值税纳税人身份认定的筹划,不能简单地以税负轻重为标准。

(二)改变纳税人身份的方法 1.小规模纳税人向一般纳税人身份转化 (1)挂靠 (2)联合 【做中学2-1-2】 2.一般纳税人向小规模纳税人身份转化 【引例】 任务二 销项税额的税收筹划 一、分解销售额的增值税筹划 二、不同销售方式的税收筹划 (一)让利促销 1、税法对让利促销的相关规定 ? 2、筹划思路: 将实物折扣转化为价格折扣 3、案例见【做中学2-2-2】 注意: 企业在进行营销策划时,应综合分析和权衡各种促销方式所带来的收益及税收负担。 (二)还本销售 1、还本销售的税法规定? 2、筹划思路: 将还本销售业务进行分解 3、案例见【做中学2-2-3】 (三)以物易物 1、以物易物的税法规定? 2、案例见【做中学2-2-4】 (四)变收取“包装物租金”为“包装物押金”的筹划 1、包装物租金”和“包装物押金税法的不同规定? 2、筹划思路: 包装物租金属于价外费用,凡随同销售应税消费品向购买方收取的价外费用,无论其会计上如何核算增值税纳税筹划方法,均应并入销售额计算应纳税额。而包装物押金则不并入销售额计税 ,企业在做产品销售时,选择用包装物押金替代包装物租金的处理方式,也能够起到节税的作用。

(图1)")

3、案例见【做中学2-2-5】 (五)固定资产处置的筹划 1、固定资产处置的税收规定? 2、案例见【做中学2-2-6】 (六)增值税税率的筹划? 1、增值税的适用税率:17%、13%、11%、6%和零税率五种,征收率统一为3%。 2、筹划思路: 将业务进行分拆,分别适用不同税率 3、案例见【做中学2-2-7】 三、结算方式的税收筹划 1、不同结算方式的税收规定? 2、筹划思路: 在增值税既定的情况下,可以通过改变结算方式来推迟销项税额的确定,加快进项税额的抵扣,从而获得资金的时间价值。 3、案例见【做中学2-2-8】 任务三 进项税额的税收筹划 一、购货来源的税收筹划 1、购货对象的不同,能抵扣的进项税额不同 2、筹划思路: 对于购货方来说,如果从一般纳税人和小规模纳税人那里购货后的净利润(或现金净流量)都相等,那么选择哪一方都可以;如果两方竞价基础带给购货方纳税人的净利润(或现金净流量)不同,应该选择给购货方带来净利润(现金净流量)较大的供货方作为货物来源方。 3、案例见【做中学2-3-1】 二、抵扣时间的税收筹划 1、进项税额抵扣时间的法律规定 2、筹划思路: 企业可以根据每月进项税额的比例进行筹划,合理确定认证抵扣的时间,避免缴纳的增值税税款出现较大的波动,以获得资金的时间价值,并利用通货膨胀和时间价值因素相对降低企业的税负。

3、案例见【做中学2-3-2】 三、存货非正常损失会计处理筹划 1、存货非正常损失处理的税收规定? 2、案例见【做中学2-3-3】 任务四 增值税的其他筹划 一、混合销售行为的税收筹划 1、混合销售行为的法律规定? 2、筹划思路: 纳税人可以通过控制增值税应税货物和营业税应税劳务的比例,来达到选择缴纳低税负税种的目的。如果实际增值率高于纳税平衡点增值率,则缴纳营业税的税负较轻,企业应设法使全年收入总额中营业税应税劳务的营业额超过50%;如果实际增值率低于纳税平衡点增值率,则缴纳增值税的税负较轻,企业应设法使全年收入总额中增值税应税货物或劳务的销售销售额超过50%。 3、案例见 【做中学2-4-1】 二、兼营行为的税收筹划 (一)兼营不同增值税税率的货物或应税劳务 1、兼营行为的税收规定? 2、筹划思路: 纳税人兼营不同增值税税率的货物或应税劳务的应分开核算更有利于节税。 3、案例见【做中学2-4-2】 (二)兼营营业税应税劳务 案例见【做中学2-4-3】 (三)兼营增值税免税、减税项目 1、兼营增值税免税、减税项目的税法规定? 2、筹划思路: 纳税人兼营增值税免税、减税项目的必须分开核算以达到节税的目的。

3、案例见【做中学2-4-4】 三、放弃免税权的税收筹划 1、放弃免税权的税收规定 2、筹划思路: 纳税人是选择免税还是纳税,应根据企业的实际情况判断,测算免税与纳税的税负差。通常当应税项目适应较低的税率,而外购货物适应较高的税率时增值税纳税筹划方法,可能出现免税产品进项税转出金额远大于销项税额的情况,此时,选择放弃免税权可能更加有利。 3、案例见【做中学2-4-5】 四、生产企业出口退增值税税收筹划 (一)不同贸易方式下生产企业出口退税的税收筹划 1. 一般贸易方式与加工贸易方式选择的税收筹划 2. 进料加工和来料加工方式的选择的税收筹划 (二)不同出口方式下生产企业出口退税的税收筹划 (三)不同销售区域下生产企业出口退税的税收筹划 (四)其他情况的退税税收筹划 1.利用好申报期限进行税收筹划 2.避免缴纳增值税 五、“营改增”中的税收筹划 (一)交通运输业的筹划 1.纳税人身份的选择 当企业运营业务的增值率大于54.55%时,选择做为小规模纳税人税负会比较轻些,当企业运营业务的增值率小于54.55%时,选择做为一般纳税人税负会比较轻些。 2.企业日常运营过程中的增值税纳税筹划 (1)对每一笔可产生进项税额的支出,争取取得增值税专用发票。

(图2)")

(2)注意掌握开出增值税专用发票的时间,或取得增值税专用发票的时间,以获得延期纳税带来的资金时间价值的好处。 (3)有兼营不同税率业务的企业,应分项核算兼营的业务。 (二)部分现代服务业 1. 税收筹划思路 寻求小规模纳税人最大收益年含税销售收入临界点,和一般纳税人年含税销售收入收益平衡点,以确定筹划要点。 2. 税收筹划要点 根据“最大收益临界点”和“收益平衡点”所包含的含义,从事部分现代服务业服务的纳税人,其税收筹划要点如下 : (1)在一般情况下,常年应税服务年含税销售收入未超过 5150000 元的纳税人,如无特殊需求,不要轻易申请一般纳税人资格认定。 (2)常年应税服务年含税销售收入在 515万元左右的纳税人,应事前采取有效措施,防止临界年含税销售收入超过 515万元。因为一旦超过,且含税销售收入尚未达到“收益平衡点”, 就必须长期按一般纳税人计税而加重税负,减少税后所得。 *项目二 增值税的税收筹划 销项税额的税收筹划 进项税额的税收筹划 增值税的其他筹划 纳税人身份选择的税收筹划 简易征收法,不得抵扣进项税 购进扣税法 征收方法 3% 17%、13%、11%、6% 税率 不能领购使用专用发票,税务所代开 可领购使用专用发票 发票使用差别 小规模纳税人 一般纳税人 两者征税上的差别 1、销售额的构成? 2、筹划思路: 分解计税销售额的基数 3、案例见【做中学2-2-1】注意: 售价的分离必须符合独立市场价格法、再销售价格法、成本基准加利润法这三个法中的一个,否则将有转让价格之嫌。? *

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088