某国内豆浆机的龙头企业,2008年上市,其招股说明书称2005年该公司推出新产品五谷系列,相比较原浓香系列产品来讲,该产品价格高,且成本低,且近三年来五谷系列产品销售量占公司豆浆机产品销售总量的比例也在逐年提升。

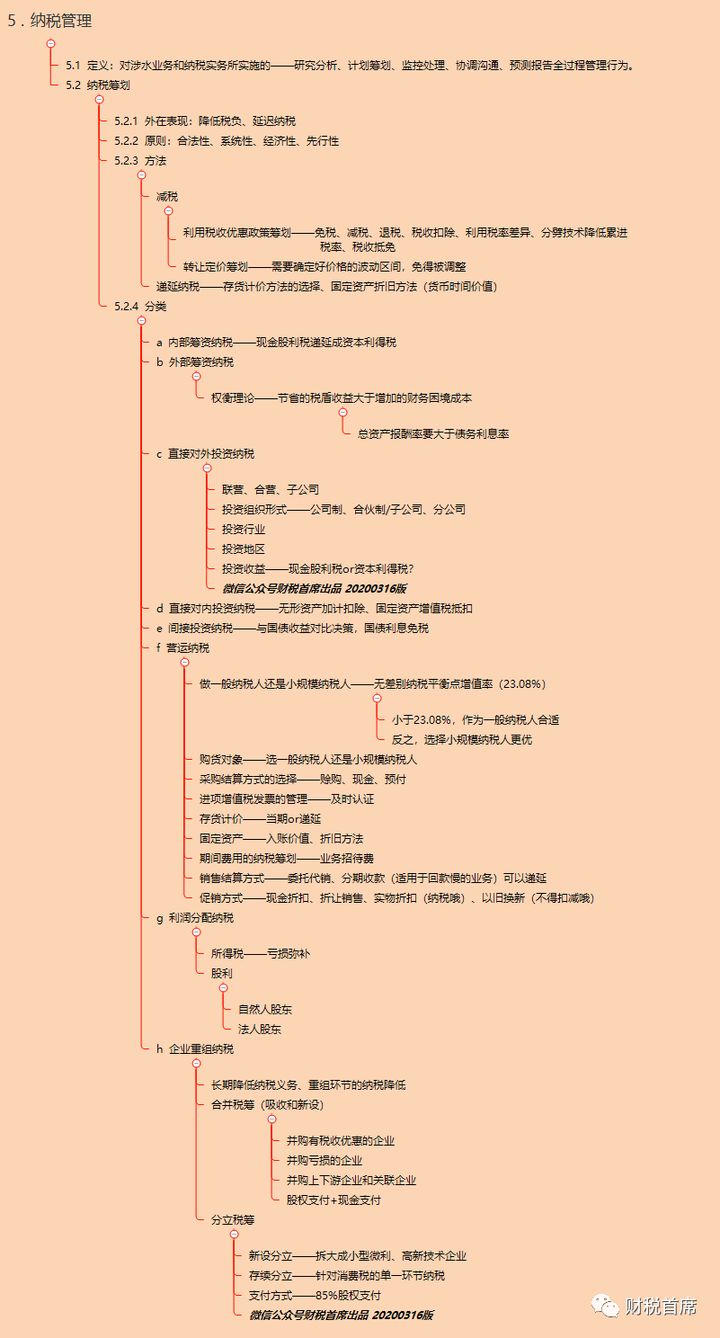

给大家提供两个表格信息:

(图1)")

(图2)")

应有的职业关注:

应该对2007年这么高的毛利率产生质疑。

2005年2006年该公司的单位成本高度趋同,2007年两个系列产品成本均大幅下降,其中五谷系列每台成本降低51元。浓香系列每台成本降低58.63元。

这说明该公司2007年度毛利率大幅上升的原因不是产品结构调整而是单位成本大幅下降,但该公司招股说明书中却未披露成本下降原因。

下面请大家本着职业怀疑精神看看企业财务分析,可能性有哪些?

第一种可能:2005年、2006年为了逃避增值税,少报收入导致毛利率偏低;

第二种可能:2007年度虚减成本,虚增利润。

第三种可能:将2007年以前年度收入,推迟至2007年确认。

但是我们会发现,2008年该公司上半年收入又实现高速增长,但毛利率却下降了5%,所以其2007年虚构收入的可能性不大,因此,有可能是以前年度收入推迟到2007年度确认。甚至即使是2008年该公司单位成本也存在低报的可能性。

该公司4%的制造费用,说明其固定制造费用很低,规模效应所带来的固定制造费用几乎可以忽略不计,那么如果说成本降低了,可以理解为原材料成本因为规模采购降低单位成本,现实是原材料与人工成本这些年都在逐年走高啊!那么就是新技术、新工艺、新材料引发的成本下降,但招股说明书中也未说明,其对成本的影响。

质疑:一边是单位成本上升,一边说是单位售价在降低,毛利率却大幅上升,这根本说不过去。

那么,我们可以怀疑,要么该公司历史上隐瞒收入偷逃增值税,导致毛利率偏低,要么是上市前后为了高价发行及支持股价高位运行虚构收益,否则难以解释其反复无常的毛利率。

顺着这个思路,我们进一步发现,该公司2008年上半年销售额超过2007年全年总和,而2007年该公司实现销售438.52万台,假设单价不变,2008年上半年,已经累计实现500万台,可是招股说明书阐述,该公司的产能只有500万台,募集资金主要目的就是投产年生产800万太豆浆机的设备。按照其2008年的业绩,其产能全年大概在1000万台左右企业财务分析,那融资这么多钱干什么?可想而知。

我们再进一步发现,该公司账上一直以来一分银行贷款也没有,如今一下子要融资15亿元现金,而2008年上半年年年报中货币现金高达18.27亿元,真不明白这个公司这么有钱还要IPO 呢?

可见,无论该企业是否真的存在舞弊,分析方法可以帮助我们发现其中可能存在的问题,并进一步确定需要审查的程序。

当然这其中我们应该注意舞弊的信号!(后面列出,时间关系不讲)

另外一种思路,分析性复核也是我们为发行人寻找合理的理由,帮助其顺利过会审核的重要方法。

哈弗分析框架

(图3)")

基本战略分析工具

竞争战略分析

(图4)")

会计分析

(图5)")

辨认危险信号

常见的危险信号

◆未加解释的会计政策和会计估计变动,经营恶化时出现此类变动尤其应当注意

◆未加解释的旨在“提升”利润的异常交易

◆与销售有关的应收账款的非正常增长

◆与销售有关的存货的非正常增长

◆报告利润与经营性现金流量之间的差距日益扩大

◆报告利润与应税所得之间的差距日益扩大

◆过分热衷于融资机制,如与关联方合作从事研究开发活动,带有追索权的应收账款转让

◆出人意料的大额资产冲销

◆第四季度和第一季度的大额调整

◆被出具“不干净意见”的审计报告,或更换CPA的理由不充分

◆频繁的关联交易、资产重组和剥离、股权转让、资产评估

◆不断并购

(图6)")

财务分析

财务指标体系

(图7)")

财务分析架构

(图8)")

财务指标体系

(图9)")

Du Pont 财务指标分析法

(图10)")

(图11)")

(图12)")

更多财税咨询、上市辅导、财务培训请关注Z6尊龙官网咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由Z6尊龙官网咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088